Septembre 2023 : Faut-il sauver la finance durable?

"ESG, ISR, ODD".... A l'occasion de la 13e Semaine de la Finance Responsable qui se tient en France à partir du 25 Septembre, nous vous livrons quelques réflexions à propos de nos acronymes favoris.🤓

GRAND ANGLE 💡: Si la finance durable ne contribue pas à sauver le monde, doit-elle être sauvée?

Par Carole

Animée d’une soif d’apprendre et de contribuer à la meilleure marche du monde, j’ai consacré 20 ans de ma vie professionnelle à la finance durable. Après toutes ces années, il a bien fallu se confronter à cette question fondamentale: pourquoi, malgré l’essor des investissements durables, les trajectoires de destruction du vivant, d'accroissement des inégalités, et du réchauffement climatique n'ont-elles pas dévié d’un pouce?

Ce vocable générique désigne tout investissement qui prend en compte des enjeux environnementaux, sociaux et de gouvernance (ESG). Pour mieux faire le tri entre les différents types d’investissements durables, il faut revenir au pourquoi, c’est-à-dire à la compréhension des objectifs des investisseurs durables.

Ces investisseurs peuvent avoir 1, 2 ou 3 objectifs.

💶 Le premier, partagé par la très grande majorité-et souvent le seul-est de maximiser la rentabilité financière ajustée du risque, notamment grâce à une meilleure compréhension des enjeux ESG qui peuvent être défavorables ou favorables aux émetteurs des supports d’investissements (par exemple les actions d’une entreprise).

Cela peut vouloir dire aussi bien investir dans des technologies promettant d’améliorer l’efficacité énergétique, car on pense que la demande pour ce type de solutions va augmenter, ou désinvestir des producteurs de charbon car on pense que le régulateur va obliger les centrales à fermer pour tenir ses objectifs climatiques.

⚖️ Le deuxième objectif est de ne pas contribuer à financer ou même à détenir de titres liés à des activités jugées incompatibles avec ses valeurs : exclure par exemple l’armement, le tabac, ou encore le charbon, mais cette fois pour des raisons éthiques et non financières.

🌍 Le troisième enfin, veut que la détention de ces investissements, et le dialogue avec des émetteurs (ultimement sanctionné par le vote en assemblée générale des actionnaires) aboutisse à un impact net social et / ou environnemental positif, autrement dit que ces investissements aient une contribution positive dans le monde réel, et que cette contribution soit tant que possible intentionnelle, mesurable et “additionnelle” (i.e qu’elle n’aurait pas eu lieu sans cet investissement).

Pourquoi peut-on retrouver des actions “TotalEnergies” dans des fonds labellisés durables?

📊 Dans la logique du seul objectif de rentabilité, un investisseur souhaitant limiter son risque peut décider de garder TotalEnergie en portefeuille car l’entreprise est, comparée à ses pairs du secteur, la mieux placée dans les notations ESG. C’est la logique du “best-in-class”: même dans une classe de cancres, il y a des élèves mieux notés que d’autres, et on les choisit pour minimiser le risque.

🙈 Le second objectif d’alignement des valeurs, voudrait que les investisseurs ayant pris des engagements de neutralité carbone à 2050 et qui excluent les entreprises du charbon excluent également les entreprises pétrolières qui continuent comme TotalEnergies à étendre leur production, car cela est incompatible avec leurs engagements2.

Cependant, arguant du troisième objectif de contribution positive dans le monde réel, beaucoup choisissent de rester investis dans l’entreprise, affirmant que le dialogue et le vote en assemblée générale pousseraient TotalEnergie à se transformer pour s’aligner avec l’Accord de Paris et donc à terme à arrêter l’exploration (troisième objectif).

Peut-on vraiment démontrer que l’engagement avec les entreprises “brunes” a un impact positif?

💶 D’après la méta-analyse de Kölbel et al. sur le sujet3, les demandes formulées par les actionnaires sur les enjeux ESG ont entre 18% et 60% de chances d’aboutir, et la réussite est corrélée au coût de la mesure à mettre en place.

🎈Lorsqu’on observe l’évolution des trois dernières années, on note que le nombre de résolutions sur les questions ESG aux assemblées générales a considérablement augmenté, mais que parallèlement le soutien des grands actionnaires en faveur de ces résolutions a diminué4. Cela s’explique par de nombreux facteurs, notamment un écart flagrant (aggravé par la crise énergétique liée à l’Ukraine) entre les trajectoires boursières des entreprises très carbonées (pilotées par la recherche de maximisation des profits) et l’atteinte d’objectifs durables qui nécessiterait des évolutions profondes des modèles d’affaires. En conséquence, de plus en plus d’investisseurs se concentrent sur les demandes de reporting extra-financier, plutôt que sur la mise en œuvre des plans d’alignement à l’Accord de Paris.

🙊Le cas de TotalEnergie illustre le tiraillement fondamental des investisseurs entre les profits à court terme vs les trajectoires de décarbonation. A l’AG 2022, seuls 7% des actionnaires se sont exprimés contre les mesures de rachat d’action qui leur permettaient de se voir redistribuer une bonne partie des superprofits de l’entreprise.

Et pourtant en 2023, plus de 30% d’entre eux ont réclamé que l’entreprise prenne des objectifs de réduction de ses émissions indirectes compatibles avec l’Accord de Paris. Mais comment pousser l'entreprise à investir dans la transition si ses profits sont largement redistribués aux actionnaires?

Ok, mais il existe des fonds sans énergies fossiles, ou même qui investissent uniquement dans des entreprises qui apportent des solutions. Est-ce que le désinvestissement ou l’investissement font une différence dans la vie réelle?

📚 Les méta analyses sur le sujet de l’exclusion5 montrent que le désinvestissement du marché secondaire (titres déjà en circulation sur le marché) n’a pas d’impact sur les performances ESG de l’entreprise. En revanche l’arrêt du financement (notamment au travers de la dette) peut-être décisif sur le coût pour l’entreprise de chercher d’autres financements et à terme remettre en cause les projets les moins rentables.

Cependant, les politiques de prêt des banques sont encore en majorité très tolérantes sur les financements aux énergies fossiles dont le charbon6, avec seulement 28 banques sur 437 analysées ayant une politique robuste de désinvestissement du charbon.

🚨 Une réglementation interdisant aux industriels eux-mêmes de nouveaux développements d’exploitation d’énergies fossiles incompatibles avec les engagements pris serait autrement plus efficace que de convaincre tous les acteurs d’arrêter de financer des activités encore parfaitement légales.

La finance durable minoritaire ne change rien au cours des choses tant que le non-durable est majoritaire, et qu’elle se concentre davantage sur les comportements relativement plus vertueux (durabilité relative) que sur ceux vraiment compatibles avec les limites planétaires (durabilité absolue).

💧A plus grande échelle, on constate un peu le même phénomène que pour les sources d’énergie: s'il s’agit de financements additionnels qui ne remettent pas en cause les autres financements majoritaires, ils ne feront que s’empiler sans remettre en cause les trajectoires dominantes.

Est-ce qu’au moins l’objectif de meilleure performance financière est réaliste?

📈 Les professionnels de la finance durable ont consciemment ou non entretenu cette croyance que l’on pouvait facilement “faire le bien en faisant de l’argent” (“doing well by doing good”). Obnubilés par le principe de transformer le risque en opportunité, les gérants se sont engouffrés dans une prophétie autoréalisatrice: investir dans les entreprises les mieux-disantes sur leurs pratiques sociales et environnementales sera rentable car le monde va changer, les règles du jeu évoluer et les contraintes se multiplier, et le cours des actions de ces entreprises a grimpé par l’effet de cette anticipation positive.

Or cela impliquait un important postulat de départ: que les comportements et surtout les lois changent, et que les engagements des États pour atteindre la neutralité carbone soient suivis d’actes concrets comme la taxation carbone et des investissements massifs.

On aurait dû se méfier: depuis Kyoto, AUCUN des engagements n’a jamais été rempli. Les investisseurs ont été victimes d’une erreur de lecture: si les plans deviennent à chaque COP plus ambitieux ce n’est pas parce que “les choses bougent”, c’est parce que l’action a été de plus en plus retardée et qu’il faut donc faire une transition de plus en plus violente pour limiter le réchauffement, comme le montre cette illustration7:

🔥L’essor fulgurant des investissements durables après l’Accord de Paris n’aura été qu’un feu de paille, éteint par la guerre en Ukraine et la soudaine crise énergétique d’une Europe dépendante aux énergies fossiles russes. Malgré les ambitions inédites des Etats et des plans de neutralités annoncés par les entreprises, les investisseurs ont fini par comprendre que pour les politiques, le court terme et la continuité économique primeraient sur ces engagements devenus de plus en plus irréalistes: relance du charbon en Allemagne, subventions fossiles doublées pour préserver le pouvoir d’achat…

Les anticipations des investisseurs se sont détricotées alors que les cours du pétrole flambaient, mettant à mal la performance financière relative des fonds durables en général un peu moins exposés à ce secteur.

Ce fut donc un “retour à la réalité”: les trois objectifs que prétendait poursuivre la finance durable en simultané deviennent antagonistes, et on revient à l’objectif premier qui remet dans bien des cas remet en cause les deux autres: la maximisation du couple rendement/risque pour le seul bénéfice financier de l’investisseur. L’incompatibilité entre les objectifs de rentabilité et de respect des valeurs, et a fortiori d’impact positif devient criante sur le court terme. L’horizon de temps sur lequel les financiers sont évalués est trop court pour permettre des considérations de long-terme telles que l’éventuel sursaut réglementaire.

🔒Malgré les prises de conscience, des verrous puissants empêchent l’action du régulateur: le lobbying systématique, appuyé sur les deux épouvantails du pouvoir d’achat et du chômage, mais aussi la croyance rassurante que la technologie et la finance durable vont nous sauver par la force de la bonne volonté.

Pour ma part, j’essaye aujourd’hui d’étancher ma soif d’agir et d’apprendre dans d’autres domaines.

Cet article vous a plu? Partagez-le en cliquant ici.

DU SAVOIR AUX ACTES 🙋♂️ : Aligner Son Épargne aux Objectifs du Développement Durable

Le 18 septembre dernier, se tenait à NYC la grande messe des « ODD » : les 17 objectifs de développement durable adoptés par les Nations Unis en 2015, qui fixent des cibles pour 20308.Face à de sérieux doutes quant à la capacité des pays à tenir leurs engagements9, Antonio Guterres, le Secrétaire Général de l’ONU, a émis un appel alarmant.

Plan de sauvetage

Alors même que de nombreux pays sont confrontés à “un abîme financier”, l’ONU indique que 5 000 milliards de dollarspar an seraient nécessaires pour atteindre les Objectifs. Plus de 90% de cette somme devrait provenir de fonds privés (vs 2% en 2021)10.

Une initiative marketing de plus pour la finance durable?

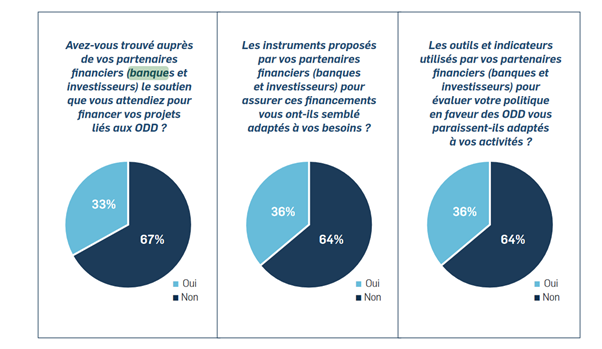

Les années passent et les constats changent peu concernant l’écart entre les aspirations des épargnants et les faits. En témoigne cet extrait du sondage IFOP/ FIR sorti ce-mois-ci :

Comme toujours en matière d’investissement, la vigilance est de mise. 🔍

Si les ODD peuvent offrir une cadre intéressant pour certains investisseurs en permettant de mettre en lumière les risques/ opportunités de la transition, la simple prise en compte de critères ESG ne suffit pas à atteindre les Objectifs définis par l’ONU. Il est nécessaire d’y ajouter les notions d’intention / d’évaluation/ et de démonstration de l’impact (« dans quoi/pourquoi j’investis, comment et avec quel effet ? »)11.

Consulter la documentation du fonds permet de mieux cerner les objectifs sous-jacents : la seule performance financière au travers d’une exposition à des thématiques liées aux ODD, ou un impact social et environnemental net positif mesurable, qui n’aurait pas été atteint sans cet investissement?

En marche épargnants ! 🌱 🚶♂️🚶♀️

En matière d’investissement, chacun(e) de nous peut agir à son échelle.

Parmi les questions à vous poser au préalable :

Souhaitez-vous privilégier la rentabilité, éviter l’exposition à certains secteurs, amplifier l’impact de vos investissements, et dans quel ordre de priorité?

A quel projet/ horizon destinez-vous votre placement?

Si les fonds « durables » vous intéressent, quelles sont les thématiques des ODD les plus importantes selon vous ? (Sur ce point, vous pouvez vous inspirer des travaux scientifiques du Stockholm Resilience Center, qui propose une hiérarchie des ODD avec pour bases essentielles la préservation de la biosphère (ODD 13, 14 ,15) et un accès et une gestion durable des ressources en eau (ODD 6).

Parlez-en à votre conseiller

Il y a quelques années, BNP Paribas avait lancé un outil prometteur, pariant sur l’alliance de la tech et de l’humain pour orienter les souhaits des clients en fonction des ODD. Cette offre n’existe malheureusement plus en l’état mais la démarche est vraiment intéressante et utile pour faire évoluer le conseil et flécher l’investissement plus efficacement.

Pour préparer votre conversation vous pouvez aussi consulter la taxonomie proposée par deux des plus gros gestionnaires de pension hollandais qui ont développé une plateforme en ligne dédiée aux ODD12.

Le choix du fonds et de l’institution

Une offre pléthorique existe en matière de fonds intégrant les ODD. Vous en trouverez un aperçu dans cette étude13.

Certains produits font référence aux Objectifs en se contentant d’une approche ESG sectorielle mais il est difficile d'identifier une véritable contribution à la réalisation des cibles. A l’inverse, d’autres proposent un reporting d’impact détaillé.

Au-delà du fonds spécifique dans lequel vous choisirez d’investir, vous pouvez aussi prendre en compte la gestion générale des actifs détenus par l’institution financière qui propose le placement. Plusieurs classements existent, mettant en avant l’offre verte des « néo-banques » (historiquement moins exposées au financement de l’économie mondiale et des industries fossiles).

Cet article vous a plu? Partagez-le en cliquant ici.

“L’industrie (des énergies fossiles) apris en otage le processus (des COP et de la décarbonation mondiale) et l’entrave” : c’est le coup de gueule poussé par Al Gore lors de la conférence TED donnée cet été.

Dans un virulent plaidoyer de 24 minutes, l’ancien Vice-Président rappelle l'urgence de la crise climatique, les obstacles posés par les lobbys de l’industrie fossile, et l'insuffisance des solutions activement promues par ces derniers, notamment la fable 📖✨ des promesses illimitées qu’offrirait la technologie de capture et séquestration du CO2. Les investissements dans ce domaine ont doublé depuis 2022 atteignant 6,4 milliards de dollars dont 45 % aux Etats-Unis par l’Inflation Reduction Act. Al Gore achève son discours en rappelant l'importance de réformer le système financier et les allocations de capital pour accélérer les solutions climatiques.

Sur la forme, alors que beaucoup (dont les auteures de cette infolettre!) réfléchissent aux façon les plus efficaces de raconter l’urgence de la crise climatique, certains observateurs notent que ce discours est un cas d’école de #storytelling réussi. Et vous? Qu’en avez-vous pensé?

Ce numéro vous a plus? Abonnez-vous sur le lien ci-dessous :

Dans cet article, nous nous intéressons à la finance durable dans son ensemble, et non spécifiquement à la finance à impact (“impact investing”) qui ne représente qu’une fraction des flux durables (moins de 5%).

Berk, Jonathan B. and van Binsbergen, Jules H., The Impact of Impact Investing (August 21, 2021). Stanford University Graduate School of Business Research Paper , Law & Economics Center at George Mason University Scalia Law School Research Paper Series No. 22-008

Dans ce cadre, plus de 150 pays devaient présenter en Septembre un point d’étape sur les progrès accomplis depuis 2015 et la trajectoire d’ici 2030. La France a rendu sa copie ici.

Chacun des 17 ODD est détaillé par des cibles précises (169 au total). 8 ans après leur lancement, seulement 15% des Objectifs sont en passe d’être atteints d’ici 2030. Selon le rapport annuel du Sustainable Development Network (SDSN) qui les trajectoires des 166 pays signataires, les ODD visant la lutte contre la faim et les conditions d’accès de soin à la santé (ODD 2 et ODD 3) sont particulièrement en retard, ainsi que ceux ceux liés à la biodiversité terrestre et marine (ODD 14 et 15), à la pollution de l’air et à la pollution plastique (ODD 11 et ODD 12).